المشكلة الأساسية التي تحلها نسبة السعر إلى الربحية

قد يكون سعر سهم معين في السوق حاليًا 220 دولارًا، لكن هذا الرقم وحده لا يخبرك تقريبًا بأي شيء عمّا إذا كان السهم مرتفع التقييم أو منخفض التقييم مقارنة بقيمته الفعلية. فقد يكون هناك سهم يتم تداوله عند 5 دولارات ويكون مبالغًا في تقييمه بشكل كبير، وفي المقابل قد يكون هناك سهم يتم تداوله عند 500 دولار ويكون منخفض التقييم بشدة. أما عدد الأسهم القائمة فهو في الأساس قرار هيكلي أو رأسمالي تتخذه الشركة نفسها ، ولا يعكس بحد ذاته القيمة الحقيقية للشركة.

وتساعدك نسبة السعر إلى الربحية (P/E) على فهم ما الذي تدفعه مقابل أرباح الشركة، من خلال توفير سياق يجعل السعر ذا معنى. وتُعد نسبة السعر إلى الربحية مقياس تقييم موحدًا، ما يعني أنها تمنحك وسيلة لمقارنة شركتين بصورة مفيدة وذات دلالة، بغض النظر عن سعر السهم، أو حجم الشركة، أو غير ذلك من المقاييس المطلقة لأسعار الأسهم. كما أنها تُعد أكثر مؤشرات تقييم الأسهم استخدامًا في الأسواق المالية عالميًا.

ما هي نسبة السعر إلى الربحية؟ التعريف والمعادلة

تقارن نسبة السعر إلى الربحية بين سعر السهم الحالي للشركة وربحية السهم الواحد، أي EPS، وهو صافي أرباح الشركة السنوية مقسومًا على إجمالي عدد الأسهم القائمة.

المعادلة:نسبة السعر إلى الربحية = سعر السهم ÷ ربحية السهم

مثال:سعر سهم Apple هو 220 دولارًا. وربحية السهم خلال آخر 12 شهرًا تبلغ تقريبًا 6.50 دولارات.إذًا:نسبة السعر إلى الربحية = 220 ÷ 6.50 = 33.8

وهذا يعني أن المستثمرين يدفعون 33.80 دولارًا مقابل كل 1 دولار من الأرباح السنوية للشركة، أو بعبارة أخرى أن السوق يقيّم Apple عند 33.8 مرة من أرباحها الحالية.

ويمكن كذلك احتساب عائد الأرباح بقسمة ربحية السهم على سعر السهم في السوق. وبالتالي، فإن نسبة السعر إلى الربحية الحالية لـ Apple البالغة 33.8 تعادل عائد أرباح يقارب 3.0%، أي 1 ÷ 33.8، عند سعر السهم الحالي في أوائل 2026، في وقت كانت فيه عوائد سندات الخزانة الأمريكية لأجل 10 سنوات تقارب 4.3%. ونظرًا إلى أن عائد أرباح Apple أقل من العائد الخالي من المخاطر، فإن المستثمرين يبدون مستعدين لقبول هذا التقييم بناءً على توقعاتهم لنمو أرباح Apple في المستقبل.

نسبة السعر إلى الربحية التاريخية مقابل المستقبلية: فرق جوهري

نسبة السعر إلى الربحية لآخر اثني عشر شهرًا (TTM)

تعتمد على الأرباح الفعلية والمدققة للشركة خلال آخر 12 شهرًا. وهذه بيانات تاريخية، وليست تقديرية، ويمكن التحقق منها، ولذلك تُعد مقياسًا أكثر موثوقية من الأرباح المتوقعة. وقد بلغت نسبة السعر إلى الربحية التاريخية لمؤشر تاسي في أوائل 2026 نحو 14.89 مرة، وهو مستوى قريب جدًا من متوسطه لعشر سنوات البالغ 15.17 مرة، ما يشير إلى أن السوق السعودية كانت عند تقييم معتدل، وليست مرتفعة أو منخفضة التقييم بشكل واضح.

نسبة السعر إلى الربحية المستقبلية

تعتمد على متوسط تقديرات المحللين لأرباح الشركة خلال الاثني عشر شهرًا المقبلة. وهي أكثر فائدة في القرارات الاستثمارية، لأن أسعار الأسهم بطبيعتها استشرافية، أي إنها تعكس توقعات المستقبل لا النتائج التاريخية المؤكدة. فإذا كان السهم يتمتع بنسبة سعر إلى ربحية تاريخية مرتفعة، لكن بنسبة مستقبلية منخفضة، فهذا يعني أن السوق يسعّر نموًا كبيرًا في الأرباح خلال العام الجاري. وإذا تحققت هذه الأرباح فعلًا، فإن الانطباع الظاهري بارتفاع التقييم يزول.

وقد بلغت نسبة السعر إلى الربحية المستقبلية لمؤشر S&P 500 في أوائل 2026 نحو 21 إلى 22 مرة، وهي أعلى من متوسطه التاريخي خلال آخر 25 سنة، البالغ نحو 16 إلى 17 مرة، وهو ما يعكس توقعات باستمرار نمو الأرباح المدفوع بالذكاء الاصطناعي عبر الشركات الأمريكية.

ذات صلة: كيف تُجري التحليل الأساسي للأسهم الأمريكية: دليل للمستثمرين في دول مجلس التعاون الخليجي

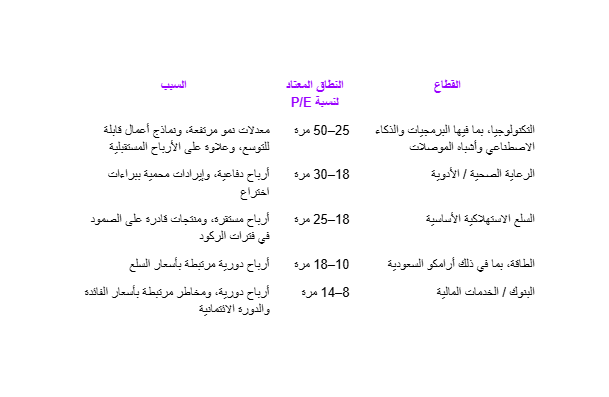

معايير نسب السعر إلى الربحية بحسب القطاع: السياق هو كل شيء

تختلف نسب السعر إلى الربحية بشكل كبير من قطاع إلى آخر بسبب الفروق الهيكلية في معدلات النمو، وكثافة رأس المال، وقابلية الأرباح للتوقع. ولذلك، فإن نسبة تبدو مرتفعة في قطاع معين قد تكون طبيعية تمامًا في قطاع آخر.

ولهذا السبب، فإن مقارنة نسبة السعر إلى الربحية لشركة برمجيات بنسبة السعر إلى الربحية لشركة نفط لا معنى لها. فالمقارنة الصحيحة تكون دائمًا داخل القطاع نفسه: Apple مع Microsoft، وأرامكو السعودية مع ExxonMobil، ومصرف الراجحي مع غيره من البنوك الإسلامية في دول مجلس التعاون الخليجي.

متى تكون نسبة السعر إلى الربحية المرتفعة مبررة — ومتى تكون إشارة تحذير

عندما تكون نسبة السعر إلى الربحية المرتفعة منطقية

تعني نسبة السعر إلى الربحية المرتفعة أن المستثمرين يتوقعون نموًا قويًا في أرباح الشركة مستقبلًا. فإذا كانت الشركة تنمو في أرباحها بنسبة 30% إلى 40% سنويًا، فقد يكون دفع 40 مرة من الأرباح التاريخية أمرًا مبررًا نسبيًا، لأن القدرة المستقبلية على تحقيق الأرباح أعلى بكثير. وقد تراوحت نسبة السعر إلى الربحية لدى NVIDIA بين 35 و60 مرة خلال فترة تسارع الذكاء الاصطناعي. وقد يبدو هذا مرتفعًا جدًا للوهلة الأولى، لكنه كان مبررًا بسبب الأرباح التي كانت تتضاعف فعليًا على أساس سنوي نتيجة الطلب على رقائق الذكاء الاصطناعي.

وتُظهر بيانات تشمل أكثر من 17,000 شركة عامة أن أسهم S&P 500 التي كانت تُتداول عند نسبة سعر إلى ربحية متوقعة أقل من 15، مقارنة بمتوسط المؤشر البالغ 22، حققت متوسط عائد سنوي مركب يبلغ نحو 14.2% خلال الفترة من 2010 إلى 2025. وهذا يوضح أهمية التقييمات النسبية عند تحليل احتمالات العائد المستقبلية.

عندما تكون نسبة السعر إلى الربحية المنخفضة فخ قيمة وليست فرصة

قد تعطي نسبة السعر إلى الربحية المنخفضة انطباعًا بأن السهم منخفض التقييم، لكن كثيرًا من الشركات يكون لديها مضاعف ربحية منخفض بسبب ضعف أساسيات النشاط، وهو ما يؤدي لاحقًا إلى استمرار تراجع الأرباح وانخفاض الأسعار. ويُطلق على هذا النوع من الأسهم اسم فخ القيمة، لأن السوق يكون قد أخذ بالفعل هذه العوامل السلبية في الحسبان عند التسعير، ثم يستمر السهم في التراجع مع استمرار تدهور الأساسيات وعدم تحقق توقعات المستثمرين.

ذات صلة: أفضل الأسهم للمبتدئين للشراء في السعودية: أبرز اختيارات 2026

نسب السعر إلى الربحية لبعض الأسهم التي يتابعها المستثمرون في السعودية (أوائل 2026)

تطبيق عملي من أربع خطوات لنسبة السعر إلى الربحية للمستثمرين في السعودية

الخطوة 1: اعرف نسبة السعر إلى الربحية الحالية للسهموهي متاحة بسهولة على Google Finance أو Yahoo Finance أو Bloomberg أو مباشرة داخل تطبيق رصيد خلال ثوانٍ.

الخطوة 2: قارنها بمتوسط الشركة نفسه خلال آخر 5 سنواتويمكن العثور على ذلك من خلال مواقع مثل Macrotrends.net. فإذا كانت الشركة تتداول عند نسبة أقل من متوسطها التاريخي، فقد يكون السهم عند تقييم جذاب نسبيًا.

الخطوة 3: قارن فقط مع الشركات النظيرة في القطاع نفسهقارن Apple مع Microsoft، وأرامكو مع ExxonMobil. أما المقارنات بين قطاعات مختلفة فلا معنى لها من منظور التقييم.

الخطوة 4: تحقق من نسبة السعر إلى الربحية المستقبلية لفهم النموإذا بدت النسبة التاريخية مرتفعة، فقد تمنحك النسبة المستقبلية، المبنية على تقديرات المحللين، صورة أدق عن القيمة الحالية الحقيقية للسهم.

إخلاء مسؤولية: نسب السعر إلى الربحية المذكورة هنا هي أرقام تقريبية اعتبارًا من أوائل 2026 وتعتمد على بيانات متاحة للعامة. جميع الاستثمارات تنطوي على مخاطر. ولا يشكل هذا المحتوى نصيحة مالية أو توصية بالشراء أو البيع لأي ورقة مالية. الأداء السابق لا يضمن النتائج المستقبلية. يتم تقديم خدمات الوساطة في الأوراق المالية من قبل Fullerverse (SC) Limited، وهي مرخصة وخاضعة لتنظيم هيئة الخدمات المالية في سيشل (رقم الترخيص: SD152)، وهي شركة تابعة مملوكة بالكامل لشركة Raseed Invest Inc. رأس المال معرض للخطر.