يشير مصطلح متوسط التكلفة أو DCA إلى استثمار مبلغ ثابت من المال بشكل منتظم وفق جدول زمني محدد، مثلًا كل أسبوع أو كل شهر أو كل ربع سنة، في أوراق مالية معينة بغض النظر عن سعرها الحالي في السوق. وقد أوضحت هيئة الأوراق المالية والبورصات الأمريكية (SEC) أن استخدام هذه الاستراتيجية يمكن أن يساعد في إدارة المخاطر من خلال نهج متكرر يعتمد على استثمار المبلغ نفسه على مدى زمني طويل.

هناك ثلاث نقاط يجب فهمها فورًا. أولًا، تجعل هذه الاستراتيجية المستثمر يشتري عددًا أكبر من الوحدات عندما تكون الأسعار منخفضة، وعددًا أقل عندما تكون الأسعار مرتفعة، ما يؤدي إلى خفض متوسط تكلفة الشراء لكل وحدة بمرور الوقت. ثانيًا، تلغي الحاجة إلى التنبؤ بحركة السوق، وهو أمر يفشل حتى المستثمرون المحترفون في القيام به بدقة وباستمرار. وثالثًا، تحول الاستثمار من قرار إلى نظام، فتزيل الجانب العاطفي الذي يدفع كثيرًا من المستثمرين الأفراد إلى الشراء عند الارتفاع والبيع عند الانخفاض.

وتُعد هذه الاستراتيجية فعالة بشكل خاص للمستثمرين في السعودية الذين يبنون مراكز في الأسهم الأمريكية، لأنها تتيح لهم الاستثمار بانتظام خلال فترات تقلب السوق من دون القلق المرتبط بمحاولة اختيار أفضل نقطة دخول. وسواء كنت تبني مركزًا في صناديق مؤشرات S&P 500، أو صناديق حلال متداولة، أو أسهم تقنية فردية، فإن الانضباط في الاستثمار المنتظم يتفوق باستمرار على التردد الناتج عن انتظار "اللحظة المناسبة".

كيف يعمل متوسط التكلفة فعليًا

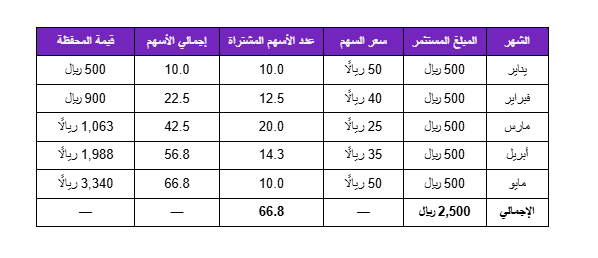

الآلية بسيطة. تحدد مبلغًا ثابتًا للاستثمار وجدولًا زمنيًا منتظمًا. ثم تستثمر هذا المبلغ في ذلك الموعد المحدد مهما كانت حالة السوق. وفيما يلي مثال عملي باستخدام الريال السعودي:

إجمالي ما تم استثماره: 2,500 ريال.إجمالي الأسهم المشتراة: 66.8 سهمًا.متوسط تكلفة السهم: 37.42 ريالًا (2,500 ÷ 66.8).متوسط السعر السوقي خلال الفترة: 40 ريالًا.

وهذا يعني أن متوسط تكلفتك 37.42 ريالًا، وهو أقل من متوسط السعر البسيط البالغ 40 ريالًا. وهذا هو أثر استراتيجية متوسط التكلفة عمليًا.

لماذا حققت هذه الاستراتيجية متوسط تكلفة أقل؟ في مارس، عندما انخفض السعر إلى 25 ريالًا، اشترى استثمارك الثابت البالغ 500 ريال عدد 20 سهمًا، وكان ذلك أفضل شهر من حيث التراكم. ولأن الاستراتيجية أبقتك مستثمرًا خلال الهبوط بدلًا من التوقف بدافع الخوف، فقد جمعت عددًا أكبر من الأسهم عند أدنى سعر. أما المستثمرون الذين حاولوا "توقيت السوق" وأوقفوا استثماراتهم في فبراير ومارس عندما تراجعت الأسعار، فقد فوتوا أشهر التراكم الأهم.

ابدأ خطة الاستثمار المنتظم (DCA) على راسيد بدءاً من ريال واحد فقط — استثمر في الأسهم الأمريكية أو صناديق الحلال أو الأسهم السعودية وفق الجدول الزمني الذي يناسبك. بدون حد أدنى. بدون رسوم مخفية.

أنشئ أول استثمار منتظم لك على راسيد ←

متوسط التكلفة مقابل الاستثمار دفعة واحدة — أيهما يحقق عوائد أفضل؟

يشير متوسط التكلفة إلى استثمار مبلغ ثابت بشكل منتظم وفق جدول زمني محدد بغض النظر عن السعر الحالي للأصل. وقد أوضحت هيئة الأوراق المالية والبورصات الأمريكية (SEC) أن هذه الاستراتيجية يمكن أن تساعد في إدارة المخاطر عبر نهج تراكمي طويل الأجل يعتمد على المبلغ نفسه.

أما الاستثمار دفعة واحدة، فيفترض وجود أمرين لا يملكه معظم الناس:أولًا، مبلغ كبير جاهز للاستثمار فورًا.وثانيًا، القدرة النفسية على تحمل رؤية هذا المبلغ ينخفض في أول هبوط للسوق.

الميزة الحقيقية لمتوسط التكلفة سلوكية أكثر منها رياضية. فإرشادات SEC نفسها تؤكد أن "محاولة توقيت السوق، أي انتظار أفضل وقت للشراء أو البيع، تكون مستحيلة غالبًا حتى بالنسبة إلى المستثمرين المحترفين". ومتوسط التكلفة يحل هذه المشكلة بإلغائها بالكامل. فأنت لا تحاول توقيت السوق أصلًا، بل تستثمر وفق جدول ثابت.

متوسط التكلفة للمستثمرين في السعودية — اعتبارات خاصة

الاستثمار بالريال السعودي في الأسهم الأمريكية

عندما تستثمر في الأسهم الأمريكية من السعودية، فإن تنفيذ الصفقة يكون بالدولار الأمريكي، بينما يكون دخلك غالبًا بالريال السعودي. وبما أن الريال السعودي مرتبط بالدولار عند مستوى يقارب 3.75 ريال لكل دولار منذ عقود، فإن ذلك يزيل عمليًا مخاطر العملة من معادلة متوسط التكلفة بالنسبة إلى المستثمر السعودي. فأنت ببساطة تحول الريال إلى الدولار عند كل دفعة استثمار. وهذه ميزة كبيرة مقارنة بمستثمرين في دول أخرى ضمن المنطقة لديهم عملات أكثر تقلبًا.

توافق الخطة مع الرواتب الشهرية

يتقاضى معظم العاملين في السعودية رواتبهم شهريًا، ولهذا فإن الاستثمار الشهري المنتظم يتوافق بشكل مثالي مع دورة الدخل. ويمكنك تخصيص نسبة ثابتة من راتبك كل شهر وتحويلها تلقائيًا إلى استثمار. والفائدة السلوكية هنا كبيرة جدًا: فعندما يتحول الاستثمار إلى عملية آلية، تختفي لحظة التردد الشهري التي يتعثر عندها معظم المستثمرين.

البدء بمبلغ صغير أمر طبيعي تمامًا

لا تحتاج إلى 5,000 ريال أو 10,000 ريال حتى تبدأ استراتيجية متوسط التكلفة. فالدليل الخاص بكيفية استثمار 1,000 ريال في الأسهم الأمريكية يوضح كيف يمكن للمبتدئين بناء محفظة حقيقية باستخدام الأسهم الجزئية. فقوة هذه الاستراتيجية ليست في حجم المبلغ، بل في الاستمرارية. واستثمار 500 ريال شهريًا بشكل منتظم لمدة 10 سنوات يبني ثروة أكبر بكثير من استثمار 5,000 ريال مرة واحدة ثم ترك الأمر دون متابعة.

متوسط التكلفة وساعات تداول تاسي

نظرًا لأن تاسي يعمل من الأحد إلى الخميس، فإن خطة استثمار منتظم شهرية للأسهم السعودية ينبغي أن تحدد اليوم الفعلي من الشهر، مثلًا: الأحد الأول من كل شهر. كما ينبغي التأكد من أن الموعد لا يصادف عطلة رسمية أو إجازات الأعياد. أما بالنسبة إلى الأسهم الأمريكية، فيمكن تحديد أي يوم تداول في الشهر، لكن من الأفضل تجنب الجدولة في أيام العطلات الأمريكية المعروفة.راجع دليل ساعات تداول السوق السعودية والأمريكية الكامل للاطلاع على جداول العطلات.

خطوة بخطوة: كيف تنشئ خطة متوسط تكلفة على تطبيق رصيد

1) حدد مبلغ الاستثمار الشهري

اختر مبلغًا يمكنك الالتزام به في كل الظروف، وليس أكبر مبلغ يمكنك استثماره في شهر جيد، بل المبلغ الذي يمكنك الاستمرار فيه حتى في شهر صعب. ويقترح المستشارون الماليون غالبًا البدء باستثمار 10% إلى 20% من الدخل الشهري.

2) اختر الأصول المستهدفة

حدد ما إذا كنت ستطبق الاستراتيجية على أسهم أمريكية فردية، أو صناديق مؤشرات متداولة، أو صناديق متوافقة مع الشريعة، أو أسهم تاسي. وبالنسبة إلى المبتدئين، تكون صناديق السوق الواسعة أو صناديق المؤشرات غالبًا نقطة البداية الأفضل، لأنها لا تتطلب قرارات متكررة لاختيار الأسهم.

3) اختر الجدول الزمني

الاستثمار الشهري يتماشى مع دورة الرواتب لمعظم المستثمرين. أما الاستثمار الأسبوعي فيوفر عددًا أكبر من نقاط الشراء، لكنه يتطلب متابعة أكبر. حدد تاريخًا واضحًا، مثل اليوم الخامس من كل شهر، والتزم به بغض النظر عن أوضاع السوق.

4) اجعل العملية تلقائية إن أمكن

أزل عنصر القرار من كل دورة استثمارية. فعندما يتطلب كل استثمار شهري منك تسجيل الدخول، ومراجعة الأسعار، ثم اتخاذ قرار الشراء، ستكون هناك أشهر تؤجل فيها التنفيذ. أما التشغيل التلقائي فيقضي على هذا الاحتكاك.

5) تجاهل الضجيج قصير الأجل

تنهار استراتيجية متوسط التكلفة في اللحظة التي تبدأ فيها بقول: "سأتجاوز هذا الشهر لأن السوق يبدو سيئًا" أو "سأضاعف استثماري هذا الشهر لأن الأسعار تبدو مغرية". فأي من القرارين يهدم جوهر الاستراتيجية. لا تعمل الخطة إلا إذا التزمت بها بانتظام في جميع أوضاع السوق.

6) راجع الخطة سنويًا لا شهريًا

يجب تقييم أداء هذه الاستراتيجية على مدى سنوات لا على مدى أشهر. والمراجعة السنوية لمتوسط تكلفة الشراء، وإجمالي الأسهم المتراكمة، ومدى توافق الخطة مع أهدافك المالية، تعد كافية ومناسبة. أما المراجعة الأسبوعية أو الشهرية فتقود عادة إلى تعديلات غير ضرورية.

استثمر عبر الأسهم الجزئية بدءاً من دولار واحد. الحد الأقصى لرسوم التداول 3 دولارات. بدون رسوم صيانة.

افتح حسابك على راسيد وابدأ خطة DCA اليوم ←

متوسط التكلفة والفائدة المركبة — المزيج الذي يبني الثروة

تُعد استراتيجية متوسط التكلفة قوية بحد ذاتها، لكنها تصبح أقوى كثيرًا عندما تقترن بـ الفائدة المركبة. فالفائدة المركبة تعني أن العوائد التي تحققها في فترة معينة تبدأ بدورها في تحقيق عوائد إضافية في الفترات التالية. وكلما طالت مدة بقائك مستثمرًا، زادت قوة الأثر التراكمي لصالحك.

مثال: إذا استثمر شخص 1,000 ريال شهريًا في مجموعة من الاستثمارات لمدة 20 سنة، فقد يصل إجمالي محفظته في النهاية إلى نحو 589,000 ريال. ورغم أن مجموع ما دفعه فعليًا خلال تلك السنوات هو 240,000 ريال فقط، فإن نحو 349,000 ريال من القيمة النهائية ستكون ناتجة عن النمو المركب. وهذا يعني أن كل 1,000 ريال شهريًا يمكن أن تتحول في المتوسط إلى نحو 2.5 ضعف المبلغ الأصلي خلال 20 سنة.

ولهذا السبب، فإن البدء المبكر حتى بمبلغ صغير يكون عادة أفضل من الانتظار حتى يتوفر لديك مبلغ كبير. ودليل إعادة استثمار التوزيعات (DRIP) يشرح كيف تؤدي إعادة استثمار التوزيعات إلى تسريع النمو المركب أكثر، بحيث تبدأ العوائد في توليد عوائد إضافية بصورة متزايدة مع الوقت.

3 أخطاء يجب على المستثمرين في السعودية تجنبها عند استخدام متوسط التكلفة

الخطأ الأول — التوقف أثناء هبوط السوق

هذا هو أكثر الأخطاء شيوعًا وكلفة. فعندما تنخفض الأسواق، تكون هذه الاستراتيجية في أقوى حالاتها، لأن كل ريال تستثمره يشتري عددًا أكبر من الأسهم عند أسعار أقل، ما يهيئ لعوائد مستقبلية أفضل عندما يتعافى السوق. أما التوقف عن الاستثمار أثناء الهبوط، فيعني ضياع أفضل فرصة تراكم في الدورة بأكملها.

الخطأ الثاني — الاستمرار في شراء أصل متراجع جوهريًا وتسميته DCA

تنجح هذه الاستراتيجية عندما يكون الأصل الأساسي ذا قيمة طويلة الأجل حقيقية، مثل صندوق مؤشر واسع، أو سهم جودة بأساسيات قوية، أو صندوق حلال متنوع. لكنها ليست استراتيجية مناسبة لشركة تتدهور فعليًا أو لأصل مشفر مضاربي بلا قيمة جوهرية واضحة. فـ"خفض متوسط التكلفة" في أصل ينهار جوهريًا لا يفعل سوى زيادة الخسائر.

الخطأ الثالث — تحديد مبلغ أكبر من قدرتك على الاستمرار فيه

يضع بعض المستثمرين مبلغًا شهريًا طموحًا جدًا في لحظة حماس، ثم يعجزون عن الاستمرار فيه عندما تمر عليهم أشهر صعبة. وخطة بقيمة 300 ريال شهريًا تستمر عليها 10 سنوات أفضل بكثير من خطة بقيمة 1,000 ريال شهريًا تتوقف عنها بعد ستة أشهر. ففي الاستثمار طويل الأجل، الاستدامة تتفوق على الحماس.

الأسئلة الشائعة

ما أفضل وتيرة لتطبيق الاستراتيجية: أسبوعية أم شهرية أم ربع سنوية؟

يتوافق الاستثمار الشهري مع دورة الرواتب لمعظم العاملين في السعودية، ولذلك فهو الأكثر عملية. أما الاستثمار الأسبوعي فيمنح عددًا أكبر من نقاط متوسط السعر، لكنه يتطلب تفاعلًا أكبر. بينما يقلل الاستثمار ربع السنوي من عدد فرص الشراء. وبالنسبة إلى معظم المستثمرين، يظل الاستثمار الشهري أفضل توازن بين البساطة والفعالية.

هل يمكنني استخدام متوسط التكلفة مع أسهم تاسي من داخل السعودية؟

نعم. تنجح هذه الاستراتيجية مع أي أصل مالي متداول علنًا، سواء كان أسهم تاسي، أو أسهمًا أمريكية، أو صناديق مؤشرات متداولة، أو صناديق مؤشرات. وكل ما عليك فعله هو اختيار مبلغ ثابت بالريال السعودي واستثماره في اليوم نفسه من كل شهر أو أسبوع. ومن الأسهم الشائعة في الخطط السعودية القائمة على هذا الأسلوب: أرامكو السعودية، ومصرف الراجحي، وسابك.

هل متوسط التكلفة أفضل من محاولة توقيت السوق؟

وفقًا لأبحاث Charles Schwab، فإن "محاولة توقيت السوق، أي انتظار أفضل وقت للشراء أو البيع، تكون مستحيلة غالبًا حتى بالنسبة إلى المستثمرين المحترفين". وهذه الاستراتيجية لا تحاول توقيت السوق أصلًا، بل تلغي عامل التوقيت من المعادلة، وهذا ما يجعلها أفضل هيكليًا من محاولة توقيت السوق بالنسبة إلى الغالبية العظمى من المستثمرين الأفراد.

كم ينبغي أن أستثمر شهريًا باستخدام هذه الاستراتيجية؟

يُنصح عادة بتخصيص 10% إلى 20% من الدخل الشهري للاستثمار. لكن المبلغ المناسب يختلف من شخص لآخر بحسب وضعه المالي، ومستوى مدخراته، ومصاريفه الشهرية، وأهدافه الاستثمارية. والعامل الأهم عند تحديد المبلغ هو الاستمرارية. فإذا استطعت الالتزام بمساهمة شهرية في جميع الظروف الاقتصادية أو الشخصية، فهذا هو المستوى المناسب لك.

هل تعمل هذه الاستراتيجية مع الاستثمار الحلال؟

نعم. فمتوسط التكلفة هو أسلوب في طريقة الاستثمار، وليس نوعًا من الأصول بحد ذاته. ولذلك فإنه يعمل بالطريقة نفسها مع صناديق المؤشرات الحلال، والأسهم المتوافقة مع الشريعة، وغيرها من الأدوات المتوافقة مع مبادئ التمويل الإسلامي. كما أن عنصر الانضباط والاستدامة في هذه الاستراتيجية ينسجم جيدًا مع مبادئ بناء الثروة المتدرج والمسؤول في التمويل الإسلامي.

استراتيجية DCA تعمل مع الأسهم الأمريكية والأسهم السعودية وصناديق الحلال — كلها متاحة على راسيد من حساب واحد خاضع لرقابة DFSA.

ابدأ رحلة الاستثمار المنتظم على راسيد — فتح الحساب مجاني ←

مقالات ذات صلة على Raseed Learn

الفائدة المركبة للمستثمرين في السعودية| كيف تستثمر 1,000 ريال في الأسهم الأمريكية| الاستثمار في صناديق المؤشرات في السعودية| أفضل صناديق المؤشرات الحلال للمستثمرين في السعودية 2026| 5 خطوات لتنويع محفظتك| دليل إعادة استثمار التوزيعات (DRIP)